暴落の歴史年表

1929年の世界恐慌から2024年の令和ブラックマンデーまで、世界の株式市場を揺るがした13の危機を時系列で解説します。

各暴落の原因・下落率・回復期間・教訓を学び、次の危機に備えましょう。

📋 暴落一覧

| 年 | 事件名 | 下落率 | 対象指数 | 回復期間 |

|---|---|---|---|---|

| 1929 | 世界恐慌(ウォール街大暴落) | -86% | ダウ平均 | 約25年(1954年) |

| 1987 | ブラックマンデー | -22.6%(1日) | ダウ平均 | 約2年 |

| 1990 | 日本バブル崩壊 | -82% | 日経平均 | 約35年(2024年) |

| 1997 | アジア通貨危機 | -40〜-80% | アジア各国指数 | 約3〜10年(国による) |

| 2000 | ITバブル崩壊(ドットコムバブル) | -78% | NASDAQ | 約15年(NASDAQは2015年) |

| 2001 | 9.11同時多発テロ | -14.3%(1週間) | ダウ平均 | 約2ヶ月(テロ前水準まで) |

| 2008 | リーマン・ショック | -54% | S&P500 | 約5年半(S&P500は2013年) |

| 2010 | フラッシュ・クラッシュ | -9.2%(瞬間) | ダウ平均 | 約36分(当日中に大部分回復) |

| 2011 | 東日本大震災ショック | -17.5%(4営業日) | 日経平均 | 約1年 |

| 2015 | チャイナ・ショック | -49% | 上海総合指数 | 回復せず(低迷継続) |

| 2020 | コロナ・ショック | -34% | S&P500 | 約5ヶ月(S&P500は2020年8月) |

| 2022 | インフレ・利上げショック | -27% | S&P500 | 約2年(2024年1月) |

| 2024 | 令和のブラックマンデー | -12.4%(1日) | 日経平均 | 約2ヶ月 |

📖 暴落詳細解説

💥 原因

過剰投機とバブル崩壊

信用取引の膨張 / 銀行破綻の連鎖

📝 何が起きたのか

1920年代の米国は「狂乱の20年代」と呼ばれる空前の好景気を迎え、株式市場は投機ブームに沸きました。一般市民までもが借金をして株を買い、株価は実体経済から乖離した水準まで上昇しました。

1929年10月24日「暗黒の木曜日(Black Thursday)」に株価が急落し、10月29日「悲劇の火曜日(Black Tuesday)」にはダウ平均が1日で約12%下落。その後も下落は止まらず、1932年の底値ではピークから約86%も下落しました。

この暴落は世界恐慌へと発展し、失業率は25%に達し、数千の銀行が破綻しました。米国はこの教訓からSEC(証券取引委員会)を設立し、証券市場の規制を強化しました。

🧠 教訓

過度な信用取引(レバレッジ)の危険性と、市場の過熱感を見極める重要性を教えています。また、政府の金融規制が市場の安定に不可欠であることを示した最初の大規模事例です。

🏷️ キーワード

バブル崩壊 信用収縮 世界恐慌

💥 原因

プログラム売買の暴走

ポートフォリオ・インシュアランスの連鎖 / 国際的な貿易摩擦

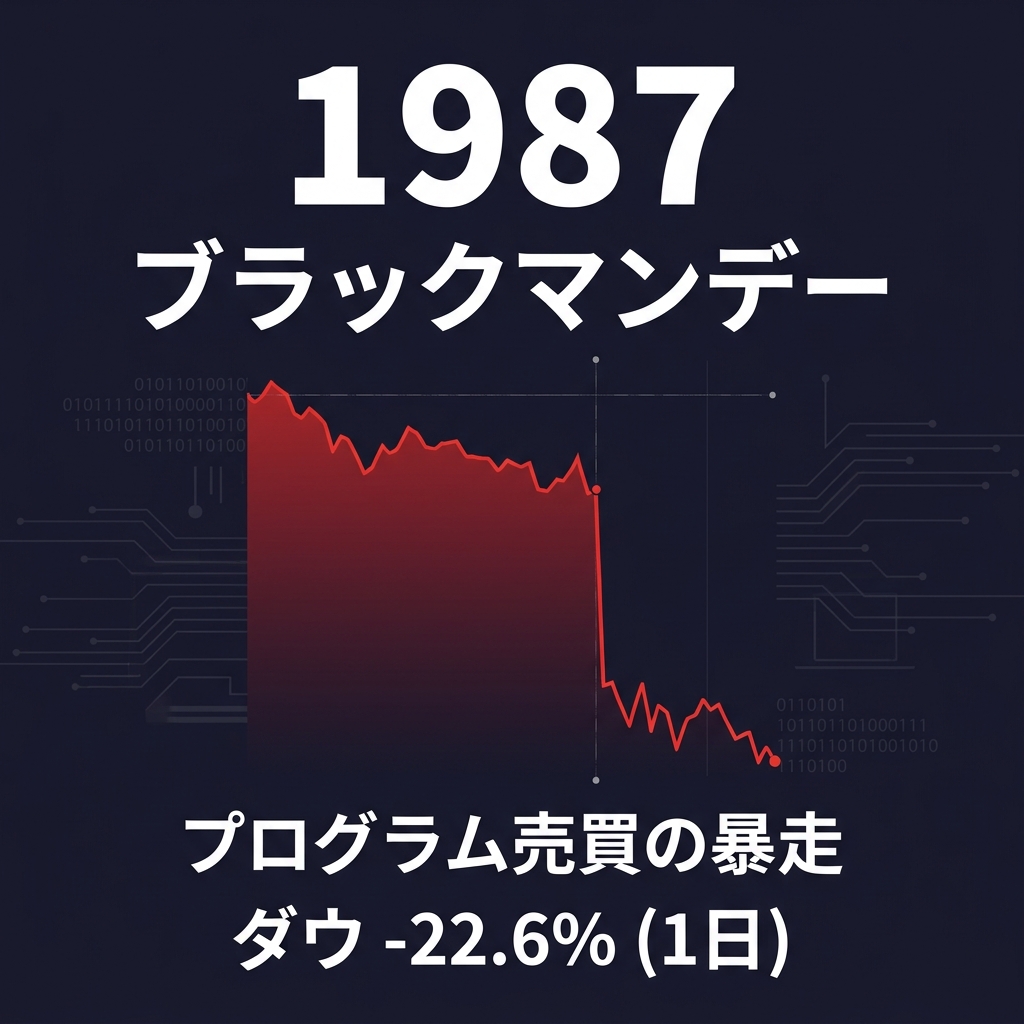

📝 何が起きたのか

1987年10月19日月曜日、ダウ平均は1日で508ポイント(22.6%)下落するという史上最大の1日下落率を記録しました。日経平均も翌日に14.9%下落し、世界同時株安となりました。

主な原因は、当時普及し始めた「ポートフォリオ・インシュアランス」というコンピューターによる自動売買プログラムです。株価下落時に自動的に先物を売る仕組みが、下落→自動売り→さらなる下落という負のスパイラルを引き起こしました。

しかし実体経済への影響は限定的で、FRB(連邦準備制度理事会)が即座に流動性を供給したことで市場は約2年で回復しました。この事件をきっかけに「サーキットブレーカー制度」が導入されました。

🧠 教訓

アルゴリズム取引の暴走リスクと、中央銀行の迅速な対応の重要性を示しました。サーキットブレーカー(取引停止措置)が導入されるきっかけとなり、現在の市場安定化メカニズムの基礎となっています。

🏷️ キーワード

プログラム売買 サーキットブレーカー 史上最大の1日下落率

💥 原因

不動産・株式バブルの崩壊

金融引き締め / 地価暴落 / 不良債権問題

📝 何が起きたのか

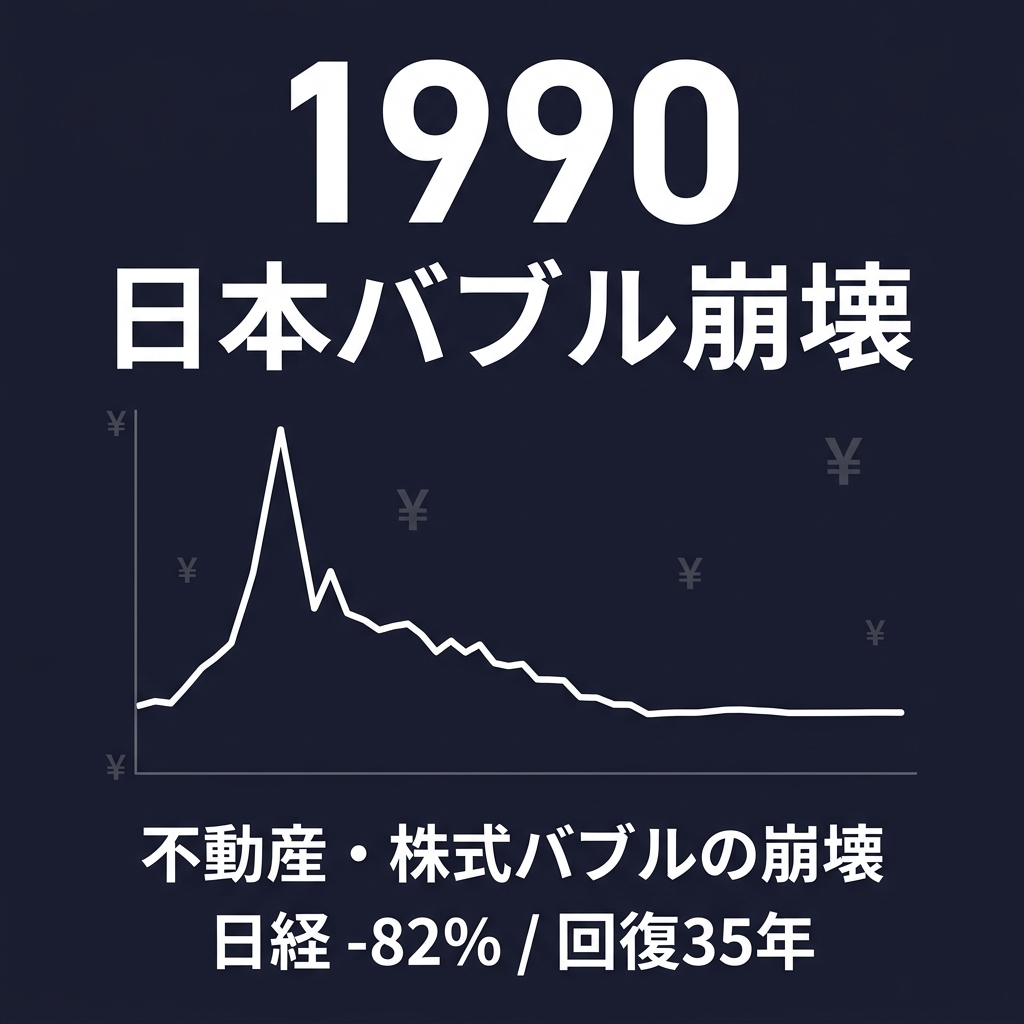

1989年12月29日、日経平均は史上最高値38,957円を記録しました。しかし日銀の金融引き締め(公定歩合の引き上げ)と、大蔵省の不動産融資総量規制により、バブルは急速に崩壊しました。

日経平均は1990年初頭から下落を始め、2003年4月には7,607円まで下落。ピークから約82%の下落を記録しました。不動産価格も暴落し、銀行は膨大な不良債権を抱え、「失われた30年」と呼ばれる長期経済停滞に陥りました。

日経平均がバブル時の高値を回復したのは2024年2月で、実に35年もの歳月を要しました。世界史上最も回復に時間がかかったバブル崩壊として知られています。

🧠 教訓

資産バブルの恐ろしさと、「失われた30年」の教訓は今なお語り継がれています。不動産と株式の同時バブルが崩壊すると回復に極めて長い時間がかかること、そしてバブル期の「今回は違う」という楽観論の危険性を教えています。

🏷️ キーワード

バブル崩壊 失われた30年 不良債権 日本経済

💥 原因

通貨投機と経常収支の悪化

タイバーツの暴落 / ヘッジファンドの通貨売り / IMF介入

📝 何が起きたのか

1997年7月、タイバーツが投機的な売りに耐えきれず変動相場制に移行し暴落。これをきっかけに、インドネシア、韓国、マレーシアなどアジア各国の通貨と株式市場が連鎖的に崩壊しました。

韓国は経済破綻寸前に追い込まれIMF(国際通貨基金)に緊急支援を要請。インドネシアではスハルト政権が崩壊するなど、経済危機は政治危機へと発展しました。

日経平均も1997年後半から1998年にかけて大きく下落し、山一證券や北海道拓殖銀行の破綻など、日本の金融機関にも深刻な影響を及ぼしました。1998年にはロシア危機とLTCM(大手ヘッジファンド)の破綻も重なり、世界的な金融不安が広がりました。

🧠 教訓

新興国市場のリスクと、通貨危機が実体経済に波及するメカニズムを明示しました。固定相場制の脆弱性や、経常収支赤字国への投資リスクについての教訓を残しています。

🏷️ キーワード

通貨危機 IMF ヘッジファンド 新興国リスク

💥 原因

IT企業への過剰期待と投機

赤字企業の高騰 / 実体なきIPOバブル / Y2K後の反動

📝 何が起きたのか

1990年代後半、インターネットの爆発的普及により、IT関連企業の株価は異常な高騰を見せました。「.com」がつくだけで株価が急騰し、売上ゼロ・赤字の企業でも数十億ドルの時価総額がつく異常事態が続きました。

2000年3月にNASDAQは5,048ポイントの最高値を記録した後、急落を開始。2002年10月には1,114ポイントまで下落し、ピークから約78%の下落を記録しました。S&P500も約49%下落しました。

多くのドットコム企業が倒産し、Pets.com、Webvan、eToys.comなどは「バブルの象徴」として語り継がれています。一方、Amazon、Google、Appleなどは生き残り、後にテクノロジー業界を支配する存在となりました。

🧠 教訓

「新しい時代の到来」という楽観論に基づく投機の危険性と、企業の本質的価値(ファンダメンタルズ)を見極める重要性を教えています。生き残った企業が後に大成功したことから、長期投資の視点も重要です。

🏷️ キーワード

テクノロジーバブル IPOバブル NASDAQ暴落

💥 原因

テロ攻撃による恐怖とパニック

NYSE 4日間の取引停止 / 航空・保険セクターの壊滅的打撃

📝 何が起きたのか

2001年9月11日、アメリカ同時多発テロ事件が発生。ニューヨーク証券取引所(NYSE)はワールドトレードセンター近くに位置していたため、4日間の取引停止を余儀なくされました。これは第一次世界大戦以来最長の取引停止でした。

9月17日の取引再開後、ダウ平均は初日に684ポイント(7.1%)下落し、その週で14.3%の下落を記録しました。航空会社と保険会社の株価は壊滅的な打撃を受けました。

しかしFRBが緊急利下げを実施し、政府も経済対策を打ち出したことで、市場は比較的早期に回復しました。ただし、テロ後の地政学リスクの高まりは、その後のアフガニスタン・イラク戦争と合わせて、長期的に市場心理に影響を与え続けました。

🧠 教訓

地政学リスクが金融市場に与える影響の大きさと、パニック的な売りの後には回復が訪れることを示しました。「有事の際は現金化せず冷静に」という教訓を残しています。

🏷️ キーワード

地政学リスク テロ パニック売り 取引停止

💥 原因

サブプライムローン危機と金融システム崩壊

リーマン・ブラザーズ破綻 / 信用収縮 / 世界同時不況

📝 何が起きたのか

2008年9月15日、米国第4位の投資銀行リーマン・ブラザーズが経営破綻しました。サブプライムローン(信用力の低い層向け住宅ローン)を組み込んだ金融商品が大量に焦げ付き、世界の金融システムが機能不全に陥りました。

S&P500は2007年10月のピーク1,565ポイントから2009年3月の底値666ポイントまで約57%下落。日経平均も2007年の18,261円から2008年10月に一時6,994円まで急落し、バブル後最安値を更新しました。

「100年に一度の金融危機」と呼ばれたこの事態に対し、各国政府は大規模な金融緩和と財政出動を実施。米国のTARP(不良資産救済プログラム)やFRBの量的緩和(QE)は前例のない規模でした。

🧠 教訓

金融工学の過信と「大きすぎて潰せない(Too Big to Fail)」問題の深刻さを露呈しました。リスク管理の重要性と、分散投資・流動性確保の必要性を強く示した事例です。

🏷️ キーワード

サブプライム 金融危機 Too Big to Fail 量的緩和

💥 原因

高頻度取引(HFT)の暴走

スプーフィング(見せ玉)/ 流動性の蒸発 / E-mini先物の大量売り

📝 何が起きたのか

2010年5月6日14時32分、ダウ平均はわずか数分で約1,000ポイント(9.2%)急落し、その後36分で大部分を回復するという異常事態が発生しました。一部の個別銘柄は一時的に1セントまで下落したり、逆に10万ドルの値がつくなど、市場が完全に混乱しました。

調査の結果、ロンドン在住のトレーダー、ナビンダー・シン・サラオがE-mini S&P500先物で大量の見せ玉(スプーフィング)を行ったことが引き金の一つとされています。高頻度取引(HFT)業者が一斉に取引を停止したことで流動性が消失し、暴落が加速しました。

この事件をきっかけに、SECは個別銘柄のサーキットブレーカーや「リミットアップ・リミットダウン」制度を導入しました。

🧠 教訓

現代の電子取引市場における流動性の脆さと、高頻度取引のシステミックリスクを浮き彫りにしました。逆指値注文が暴落を加速させるリスクも認識されるようになりました。

🏷️ キーワード

HFT アルゴリズム取引 スプーフィング 流動性リスク

💥 原因

大震災と原発事故による恐怖

サプライチェーン断絶 / 福島原発事故 / 保険会社の売り

📝 何が起きたのか

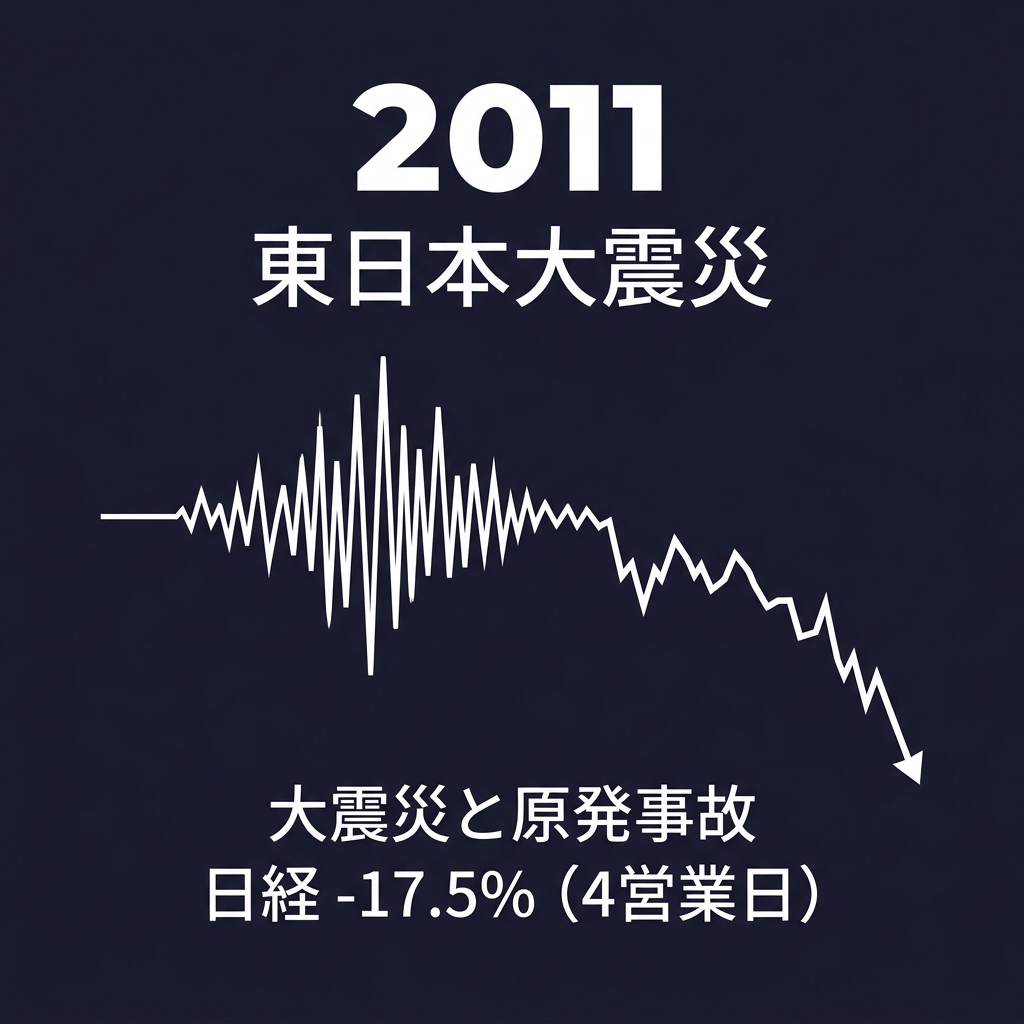

2011年3月11日14時46分、東日本大震災(マグニチュード9.0)が発生。大津波と福島第一原子力発電所の事故が重なり、日本市場は壊滅的な打撃を受けました。

震災後最初の取引日である3月14日に日経平均は6.2%下落、翌15日にはさらに10.6%下落し、2日間で約17.5%の急落を記録しました。円相場は安全資産として買われ急騰(ドル円は76円台の史上最高値)、G7による協調介入が行われる事態となりました。

原発事故の影響は長期化し、東京電力の株価は90%以上下落。しかし日本経済全体としては、復興需要や日銀の金融緩和により、約1年で震災前の株価水準を回復しました。

🧠 教訓

自然災害という予測不可能なリスクへの備えの重要性と、パニック的な売りの後には回復力(レジリエンス)が発揮されることを示しました。事業継続計画(BCP)やサプライチェーンの多角化の重要性が再認識されました。

🏷️ キーワード

自然災害 原発事故 円高 復興需要

💥 原因

中国株バブルの崩壊と人民元切り下げ

信用取引の急増 / 政府の介入失敗 / 資本流出

📝 何が起きたのか

2014年後半から2015年にかけて、中国政府の景気刺激策と個人投資家の投機ブームにより、上海総合指数は約150%上昇しました。しかし2015年6月12日に5,178ポイントの高値をつけた後、急落を開始。8月末までに約49%下落しました。

中国当局は株式売買の停止、空売り禁止、政府系ファンドによる株式購入など前例のない介入を行いましたが、市場の下落を止めることはできませんでした。8月には人民元の切り下げも行い、世界市場に衝撃を与えました。

日経平均も8月のチャイナ・ショックで急落し、8月21日から25日にかけて約3,000円(約15%)下落。世界的なリスクオフムードが広がりました。

🧠 教訓

新興国のバブルと政府介入の限界を示した事例です。中国経済の世界経済への影響力の大きさと、個人投資家主導のバブルの脆さが明らかになりました。

🏷️ キーワード

中国バブル 人民元切り下げ 新興国リスク 政府介入

💥 原因

パンデミックによる経済活動停止

ロックダウン / サプライチェーン断絶 / 原油価格戦争

📝 何が起きたのか

2020年2月、新型コロナウイルス(COVID-19)の世界的流行が始まり、各国がロックダウン(都市封鎖)を実施。S&P500はわずか23営業日で34%下落し、史上最速の弱気相場入りを記録しました。

3月9日にはダウ平均が2,013ポイント下落し、3月16日にはさらに2,997ポイント(12.9%)下落。サーキットブレーカーが複数回発動される異常事態となりました。日経平均も3月19日に16,552円まで下落しました。

しかしFRBの無制限量的緩和と各国政府の大規模財政出動により、市場は歴史的なスピードで回復。S&P500は約5ヶ月で暴落前の水準を回復し、その後も上昇を続けました。「史上最速の暴落と最速の回復」として記録されています。

🧠 教訓

パンデミックという想定外のリスクへの備えと、中央銀行の大胆な金融政策の威力を示しました。また、暴落時の「パニック売り」が最悪の選択であることを改めて証明した事例です。

🏷️ キーワード

パンデミック 量的緩和 最速の暴落と回復 ロックダウン

💥 原因

歴史的インフレとFRBの急速利上げ

ウクライナ侵攻 / エネルギー危機 / テック株暴落

📝 何が起きたのか

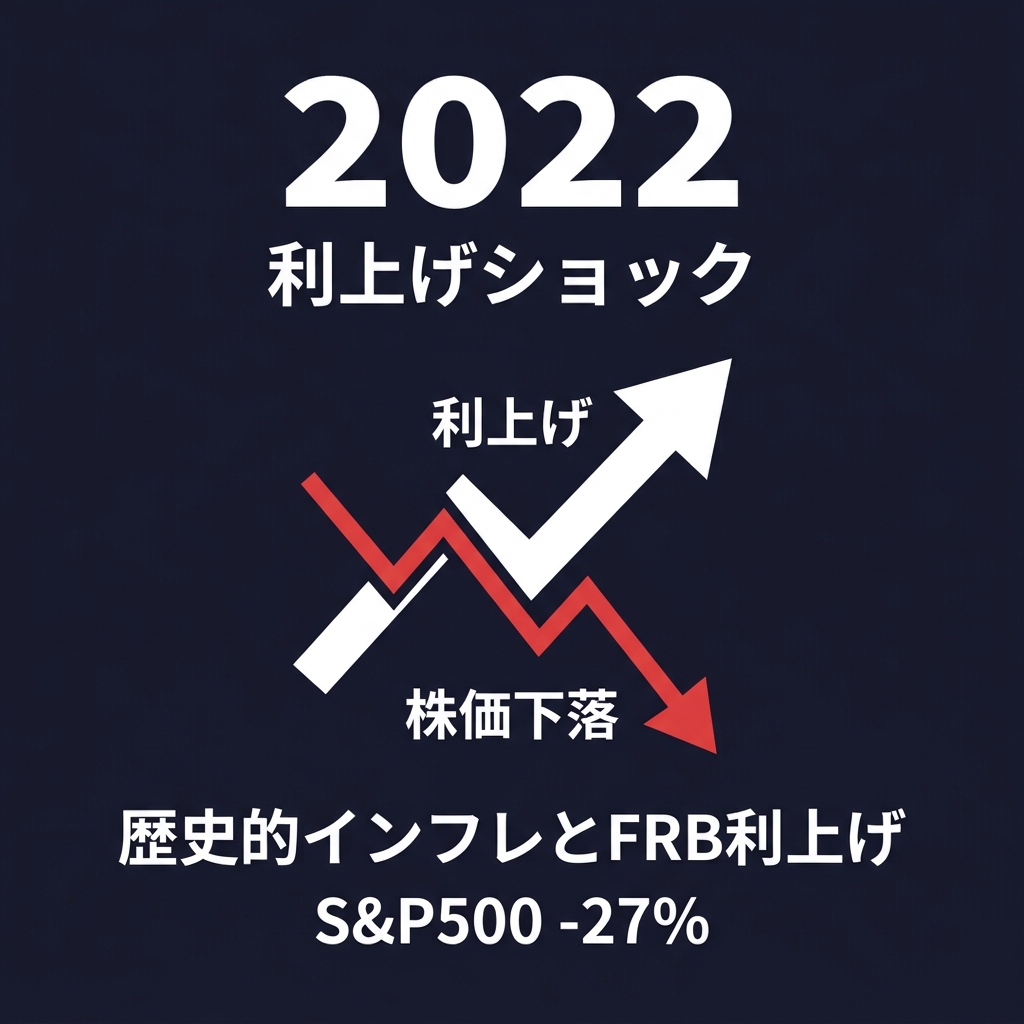

2022年、コロナ後の大規模金融緩和とサプライチェーン混乱により、米国のインフレ率は40年ぶりの高水準(9.1%)に達しました。FRBは2022年3月から急速な利上げを開始し、政策金利を0%から5.5%まで引き上げました。

S&P500は2022年1月のピークから10月の底値まで約27%下落。特にテクノロジー株が大きな打撃を受け、NASDAQは約35%下落しました。Meta(Facebook)は約76%、Tesla約73%、Amazon約56%下落するなど、コロナバブルで高騰した銘柄が軒並み急落しました。

さらにロシアのウクライナ侵攻(2月24日)がエネルギー価格を急騰させ、欧州を中心にスタグフレーション懸念が広がりました。暗号資産市場でもTerra/LunaやFTXの破綻が相次ぎました。

🧠 教訓

金融緩和の「出口戦略」の難しさと、インフレという古典的リスクが現代でも市場を大きく揺るがすことを示しました。高金利環境でのグロース株の脆弱性も露呈しました。

🏷️ キーワード

インフレ 利上げ テック株暴落 ウクライナ侵攻

💥 原因

日銀利上げと円キャリー取引の巻き戻し

米国景気後退懸念 / 円急騰 / レバレッジポジションの強制決済

📝 何が起きたのか

2024年8月5日、日経平均は前日比4,451円安(-12.4%)という過去最大の下落幅を記録しました。下落率も1987年のブラックマンデー(-14.9%)に次ぐ過去2番目で、「令和のブラックマンデー」と呼ばれました。

主な原因は、日銀が7月31日に追加利上げ(0.25%へ)を決定したことです。これにより円キャリー取引(低金利の円を借りて高金利通貨で運用する取引)の巻き戻しが急速に進み、ドル円は161円から一時141円台まで急騰しました。海外投資家のレバレッジポジションの強制決済(マージンコール)が連鎖し、売りが売りを呼ぶ展開となりました。

翌8月6日には3,217円高と過去最大の上昇幅を記録し、典型的な「セリングクライマックス→急反発」のパターンとなりました。

🧠 教訓

円キャリー取引の巻き戻しが日本市場に与える影響の大きさと、レバレッジの危険性を改めて示しました。暴落翌日に過去最大の上昇が起きたことから、パニック売りの愚かさも教訓として残っています。

🏷️ キーワード

日銀利上げ 円キャリー取引 過去最大の下落幅 セリングクライマックス

📊 暴落から学ぶ5つの教訓

1. 暴落は必ず起きる:歴史は繰り返します。問題は「いつ」であり「起きるか」ではありません。

2. パニック売りは最悪の選択:ほぼ全ての暴落で、底値で売った投資家が最大の損失を被っています。

3. 市場は必ず回復する:バブル崩壊の35年を除けば、ほとんどの暴落は数年以内に回復しています。

4. 分散投資とリスク管理が命綱:集中投資やレバレッジは暴落時に致命傷となります。

5. 暴落は長期投資家にとって買い場:リーマン後やコロナ後に投資した人は大きなリターンを得ています。

⚠️ 免責事項

本ページの情報は過去の歴史的事実に基づく参考情報であり、将来の市場動向を予測するものではありません。投資判断はご自身の責任において行ってください。